Telusur.co.id -Penulis : Budhiyatna Sofian, Ilmu Administrasi Fiskal, Universitas Indonesia.

Barang-barang impor, seperti jam tangan mewah, tas fesyen premium, atau sepatu eksklusif, sering kali menjadi pilihan utama bagi kalangan masyarakat kelas atas, mengingat produk-produk tersebut tidak hanya berfungsi sebagai kebutuhan, tetapi juga sebagai simbol prestise dan gaya hidup.

Akan tetapi, tingginya harga barang-barang ini bukan hanya dipengaruhi oleh nilai dari barang tersebut, melainkan dipengaruhi oleh kebijakan fiskal seperti bea masuk, Pajak Dalam Rangka Impor (PDRI), hingga Pajak Penjualan Barang Mewah (PPnBM). Jenis pajak yang memengaruhi harga barang impor mencakup penerapan tarif bea masuk, Pajak Pertambahan Nilai (PPN), serta berbagai jenis pajak tambahan lainnya.

Meskipun tarif-tarif ini dirancang untuk melindungi barang lokal, dampaknya terhadap harga barang yang sampai ke konsumen cukup besar. Artikel ini akan mengulas apa itu bea masuk dan PDRI serta bagaimana skema perhitungannya.

PENGERTIAN BEA MASUK, PAJAK IMPOR ATAU PDRI

1. BEA MASUK

Bea masuk adalah pungutan negara yang dikenakan terhadap barang impor. Berdasarkan Undang-Undang Kepabeanan, impor didefinisikan sebagai kegiatan memasukkan barang ke dalam daerah pabean, yaitu wilayah Republik Indonesia yang meliputi wilayah darat, perairan, dan ruang udara di atasnya.

Jenis-jenis bea masuk barang impor berdasarkan BAB IV Undang-Undang Nomor 17 Tahun 2006 :

a) Bea Masuk Anti Dumping (BMAD)

Bea Masuk Anti-Dumping (BMAD) adalah pajak yang dikenakan pada barang impor yang dijual dengan harga lebih murah dari barang sejenis di dalam negeri. Praktik ini disebut dumping, di mana barang dijual dengan harga sangat rendah untuk menguasai pasar.

BMAD diterapkan untuk melindungi industri dalam negeri agar tidak tergerus oleh harga yang tidak wajar dan memastikan persaingan yang adil.

b) Bea Masuk Imbalan (BMI)

Bea Masuk Imbalan (BMI) adalah pajak yang dikenakan pada barang impor yang produksinya mendapat bantuan subsidiBEA dari pemerintah di negara asal. Pajak ini bertujuan untuk mencegah harga barang impor menjadi terlalu murah sehingga bisa merugikan industri lokal.

Dengan adanya BMI, pemerintah berusaha menjaga persaingan yang adil antara produk impor dan produk dalam negeri.

c) Bea Masuk Tindak Pengamanan (BMTP)

Jenis BMTP ini adalah Bea Masuk yang dikenakan pada barang impor yang jenis barang tersebut sudah terlalu banyak diimpor ke Indonesia.

BMTP ini juga disebut sebagai Safeguard karena perannya yang digunakan untuk melindungi industri dalam negeri yang dianggap mengalami kerugian serius.

d) Bea Masuk Pembalasan (BMP)

Bea Masuk Pembalasan merupakan tarif yang dikenakan pada barang impor yang berasal dari negara-negara yang memberlakukan kebijakan diskriminatif terhadap barang ekspor Indonesia.

Kebijakan ini bertujuan untuk melindungi kepentingan ekonomi nasional sekaligus memberikan respons yang seimbang terhadap tindakan perdagangan yang merugikan Indonesia.

2. PAJAK IMPOR ATAU PDRI

Pajak Impor atau PDRI adalah jenis pajak yang dikenakan oleh Direktorat Jenderal Bea dan Cukai (DJBC) pada barang luar negeri yang masuk ke Indonesia. Perlu diketahui bahwa nilai impor merupakan nilai barang di dalam international commercial term

Jenis-jenis Pajak Impor atau PDRI meliputi :

a) Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai adalah jenis pajak yang dikenakan kepada barang dan jasa yang terjadi di berbagai tahap, mulai dari produksi hingga distribusi. Jenis pajak ini bersifat TIDAK LANGSUNG sehingga yang menanggung seluruh bebannya adalah konsumen akhir, tetapi yang memungutnya adalah pihak yang menjual barang atau jasa tersebut.

Diketahui telah ditetapkan bahwa mulai 1 Januari 2025, tarif PPN di Indonesia naik menjadi 12%, yang mana sebelumnya sebesar 11%.

b) Pajak Penghasilan Pasal 22 (PPh 22 Impor)

PPh Pasal 22 impor adalah pajak penghasilan yang dikenakan pada importir

baik individu atau badan yang melakukan kegiatan impor ke wilayah pabean Indonesia. Pemungutan PPh Pasal 22 ini dilakukan oleh DJBC saat barang tersebut masuk ke wilayah pabean.

Tarif yang dikenakan pada PPh pasal 22 ini cukup variative,tergantung pada jenis improtir dan barang yang diimpor, seperti :

a) 7,5% dari nilai impor untuk importir yang memiliki NPWP

b) 10% dari nilai impor untuk importir yang tidak memiliki NPWP

Nilai impor dihitung berdasarkan CIF (Cost,Insurance, dan Freight)

c) Pajak Penjualan atas Barang Mewah (PPnBM)

PPnBM adalah pajak yang dikenakan pada barang tertentu yang dikategorikan sebagai barang mewah, biasanya barang-barang ini memiliki karakteristik bukan barang kebutuhan pokok, hanya dapat dijangaku masyarakat berpenghasilan tinggi, dan memiliki dampak sosial yang signifikan.

Jenis pajak ini dipungut hanya satu kali saja yaitu saat penyerahan oleh produsen barang dan saat barang tersebut di impor. Setelah itu penyerahan berikutnya tidak lagi dikenai PPnBM

Tarif pajak yang dikenakan pada PPnBM ini sekitar 20% hingga 75%, yang mana objek yang terkena PPnBM sebesar 20% itu untuk kelompok hunian dengan harga jual Rp 30 Miliar atau lebih

CONTOH PERHITUNGAN BEA MASUK DAN PDRI

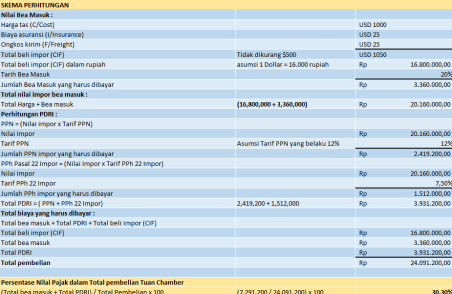

Berikut contoh perhitungan Bea Masuk dan PDRI sesuai dengan ketentuan DJBC :

Tuan Chamber impor tas dari italia untuk ulang tahun istrinya senilai 1.000 USD, dengan biaya asuransi USD25 dan ongkir USD25 yang menggunakan pengiriman umum. (karena pengiriman umum maka nilai bea masuk tidak dikurangi $500)

Karena Tas bukanlah barang yang tergolong mewah, maka tas yang dibeli tidak terkena pajak penjualan atas barang mewah (PPnBM). Selain itu diketahui tas yang dibeli Tuan Chamber terkena tarif bea masuk sebesar 20% (jenis bea masuk umum).

Diketahui Tuan Chamber memiliki NPWP sehingga tarif PPh impor yang dikenakan sebesar 7,5%.

Berikut contoh perhitungan bea masuk dan PDRI dari tas impor Tuan Chamber :

Dari skema penjualan tersebut diketahui bahwa dari total pembayaran sebesar Rp24.091.200, yang dilakukan Tuan Chamber, 30.30% nya adalah pajak

Persentase Nilai Pajak dalam total pembelian barang impor ini dapat lebih tinggi apabila barang yang diimpor adalah barang yang termasuk dalam kategori barang mewah sesuai dengan PP Nomor 61 Tahun 2020

KESIMPULAN

Meskipun dianggap membebankan konsumen di dalam negeri, tapi penerapan Bea masuk dan PDRI ini diberlakukan untuk memberikan keadilan dan keamanan bagi industri lokal.

Harga yang sewatku bisa meningkat bukan berarti selalu akibat pajak, tetapi bisa karena permintaan yang meningkat, perubahan nilai mata uang, atau kebijakan perdagangan nasional.

Itulah penjelasan mengenai apa itu Bea masuk, Pajak Penjualan Barang Mewah (PPnBM), dan Pajak Dalam Rangka Impor (PDRI). Serta, semoga dengan contoh skema pembayaran tersebut dapat memudahkan aktivitas impor saudara yang membaca.